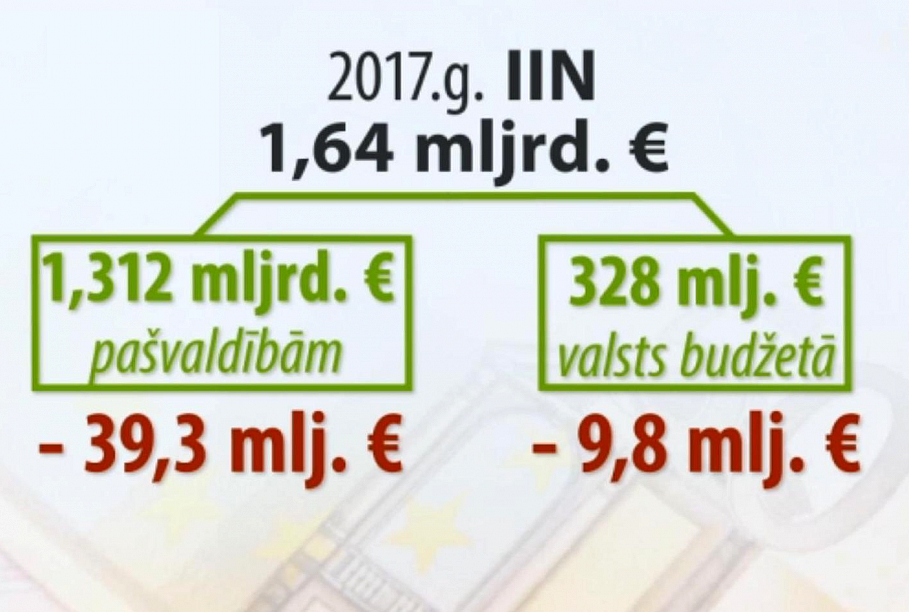

Šā gada budžeta projektā iedzīvotāju ienākuma nodokļa ieņēmumi plānoti 1,64 miljardu eiro apmērā. Pašvaldību budžetā tie būtu 1,312 miljardi eiro, bet valsts budžetā nonāktu 328 miljoni eiro.

Ja Finanšu ministrijas piedāvājums samazināt nodokļa likmi no 23% līdz 20% stātos spēkā jau šogad, matemātiski valsts ieņemtu par 9,8 miljoniem mazāk, bet pašvaldības par 39,3 miljoniem eiro mazāk.

Eksperti norāda, ka reālais ieņēmumu samazinājums no šī soļa varētu būt lielāks, jo vienlīdz plānots palielināt gan neapliekamo minimumu, gan paaugstināt minimālās algas.

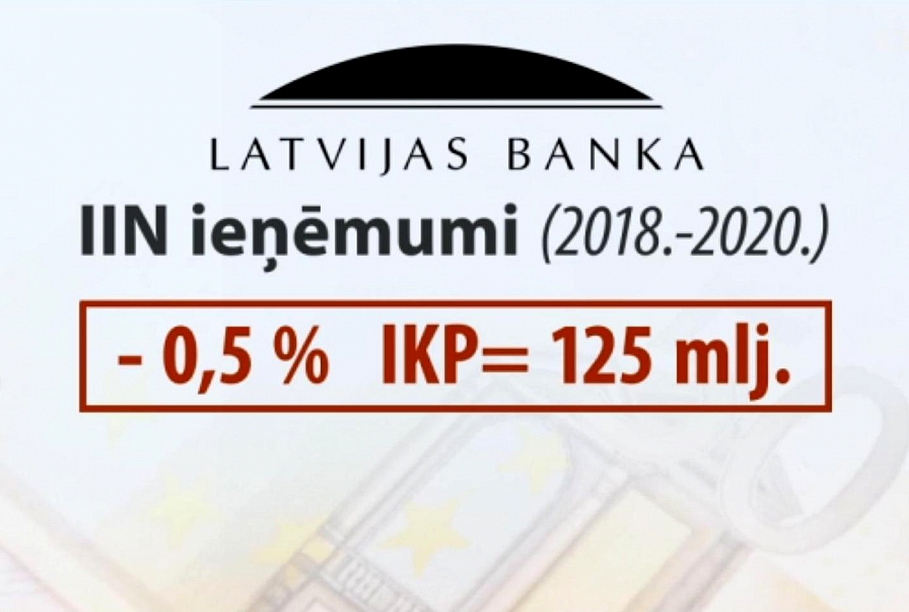

Latvijas Banka aprēķinājusi, ka trīs gadu laikā šī nodokļa ieņēmumi saruktu 0,5% apmērā no iekšzemes kopprodukta (IKP) jeb pat par 125 miljoniem. Tomēr šīs reformas iespējams īstenot, nemazinot kopējos ieņēmumus.

“Redziet, iedzīvotāju ienākumu nodokļa samazinājumam ir divas ietekmes. Protams, tā tiešā ietekme, ka, samazinot nodokli, samazinās ieņēmumi budžetā. Bet netiešā ietekme, ka, mazinot nodokli, pieaug iedzīvotāju ienākumi. Viņi var vairāk tērēt, viņi pērk vairāk preču un pakalpojumu, un viņi var vairāk samaksāt pievienotās vērtības vai akcīzes nodokli,” norādīja Latvijas Bankas Monetārās politikas pārvaldes vadītājs Uldis Rutkaste.

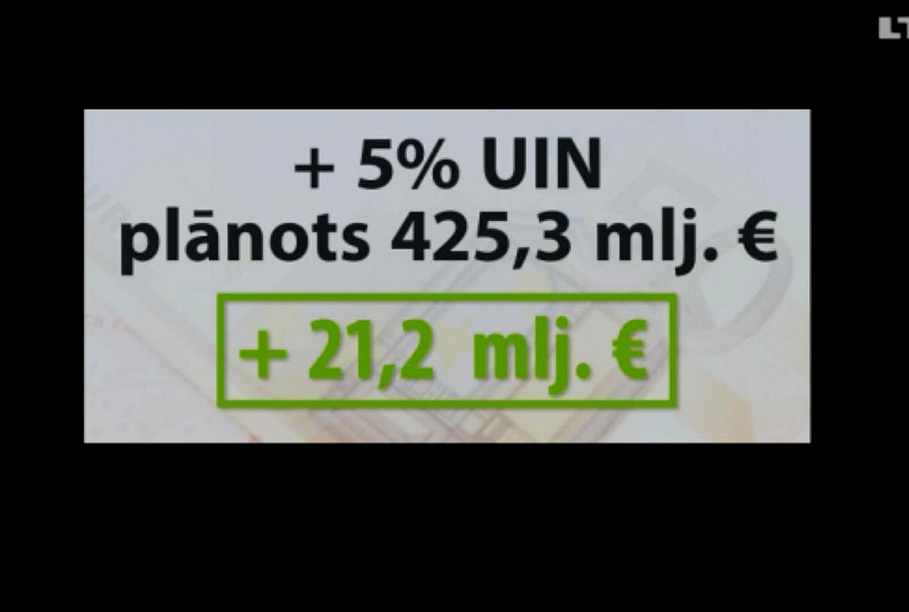

Līdztekus rosināts par 5% celt arī uzņēmuma ienākuma nodokli dividendēs izmaksātajai peļņai, kamēr reinvestētajai būs nulles likme. Ja reformas būtu ieviestas jau šogad un visi uzņēmumi izņemtu peļņu, matemātiski valsts plānoto 425,3 miljonu eiro ieņēmumu vietā iegūtu par 21,2 miljoniem eiro vairāk.

Latvijas Bankā gan uzskata, ka pirmajā gadā saruktu arī šie budžeta ieņēmumi, kamēr trīs gadu termiņā tie kāptu par 0,3% no IKP, vai 75 miljoniem eiro.

Paši uzņēmēji uz šo ieceri skatās ar piesardzību. Vietējo uzņēmumu kapitalizācija augs, taču ārvalstu investoru acīs Latvija var kļūt neinteresanta.

“Ja gadījumā mēs sagraujam esošo situāciju, kas ir gana laba, ja primitīvi aizejam uz 20% [uzņēmuma ienākumu nodokli] visiem, baidos, ka lietuvieši izskatīsies labāk par mums,” uzskata SIA “Sakret” valdes priekšsēdētājs Juris Grīnvalds.

Viņaprāt, tas notiks, jo Lietuvā efektīvā likme ir mazāka – uzņēmumu ienākumu nodokļa likme kopā ar citiem atvieglojumiem rezultātā noved pie tā, ka ienākuma nodoklī jāmaksā mazāk.

“Te, manuprāt, būtu jēga sadalīt šo nodokļa sistēmu – viens, kas ir mazajiem un vidējiem uzņēmumiem, bet atstāt spēkā sistēmu lielajām investīcijām,” pieļauj Grīnvalds.

Būvmateriālu ražotājs “Sakret” Latvijas mērogiem uzskatāms par mazo uzņēmumu. Tajā strādā vien 50 cilvēku. Vidējā alga ir aptuveni 1000 eiro. Labums no iedzīvotāju ienākuma nodokļa samazināšanas būšot jūtams uzreiz, jo uzņēmējiem atbrīvosies nauda jaunu darbinieku piesaistei.

Pēc Finanšu ministrijas aprēķiniem, strādājošiem, kuru bruto algas ir 1000 eiro un apgādībā divi bērni, uz rokas šobrīd var saņemt 783,3 eiro, savukārt pēc nodokļu reformas - par 23,8 eiro vairāk jeb 809,1 eiro. Tikmēr bez apgādībā esošiem bērniem ieguvums būtu nedaudz lielāks – par 34,3 eiro mēnesī vairāk.

Aprēķinus kā izmaiņas ietekmēs valsts budžetu, Finanšu ministrija sola publiskot pēc mēneša. Tad ministrijai būs arī skaidri jāpiedāvā kompensācijas mehānismi pašvaldībām, kuru ieņēmumi iedzīvotāju ienākuma nodokļa mazināšanas dēļ saruks.

Ko paredz Finanšu ministrijas reformu plāns

Jau ziņots, ka FM piedāvā reformēt darba spēka nodokļus, ieviešot IIN likmi 20% ieņēmumiem līdz 45 000 eiro gadā, bet ieņēmumiem virs 45 000 eiro gadā nosakot IIN likmi 23% apmērā. FM arī piedāvā celt minimālo algu līdz 430 eiro (pašlaik 380 eiro), kā arī atcelt solidaritātes nodokli. Tāpat paredzēts noteikt diferencēto nepaliekamo minimumu.

Tāpat FM norāda, ka gadījumā, ja tiks lemts paaugstināt strādājošo neapliekamo minimumu, būs jārisina arī jautājums par pensionāru neapliekamo minimumu. FM rosina pakāpeniski paaugstināt neapliekamo minimumu ar 300 eiro. FM ieskatā, būtiskai pensionāru daļai neapliekamā minimuma pieaugums līdz 500 eiro dotu līdz 15 eiro papildu ienākumu mēnesī.

FM rosinātās izmaiņas kapitāla nodokļos paredz noteikt IIN likmi 20%, 0% likmi reinvestētajai peļņai un noteikt 20% likmi peļņas sadales brīdī. Tāpat plānots atteikties no atbrīvojumiem, kas tiks kompensēti ar darba spēka nodokļu samazinājumu.

Pievienotās vērtības nodokļa (PVN) likme nodokļu reformas ietvaros tiek saglabāta 21%, tomēr plašāk plānots ieviest t.s. reverso PVN maksāšanas kārtību. Ministrija rosina arī saglabāt mikrouzņēmumu nodokļa regulējumu, samazinot mikrouzņēmuma pieļaujamo apgrozījumu no līdzšinējiem 100 000 eiro līdz 40 000 eiro gadā.

FM arī izstrādājusi trīs ieteikumus veselības budžeta uzlabošanai, no kuriem ministrija dod priekšroku pirmajam scenārijam, kas paredz sociālās apdrošināšanas maksājumos iezīmēt 1%, tādējādi budžetā papildu dodot 167 miljonus eiro. Otrs scenārijs paredz palielināt pacienta līdzmaksājumus, ja nav veikta sociālā apdrošināšana. Bet trešais scenārijs paredz palielināt PVN par vienu procentpunktu, kas ļautu iekasēt papildu 80 miljonus eiro.

Dienu iepriekš ar saviem priekšlikumiem nodokļu politikas reformai nāca klajā Latvijas Banka (LB). Tās piedāvājums būtiski neatšķiras no FM priekšlikumiem. Arī LB mudina izlīdzināt ienākumu nodokļa likmes - IIN darba algai samazināt no 23% līdz 20%, bet IIN no kapitāla un kapitāla pieauguma palielināt no 15% līdz 20%.

Īstenojot reformas, piemēram, vienam strādājošajam bez bērniem, kurš saņem minimālo algu, pēc nodokļu reformas makā mēnesī papildus ieripotu 79,2 eiro. Tikmēr vecākam ar minimālo algu un diviem bērniem ieguvums būtu vien 31,7 eiro. Līdzīga situācija vērojama arī lielāko algu saņēmēju kategorijā.

Īstenojot nodokļu reformu, Latvijā būs zemākās darba algas izmaksas algai, kura bruto būtu mērāma, piemēram 910,5 eiro apmērā. Tiesa, vēl aizvien salīdzinot ar Lietuvu un Igauniju, Latvijā neto summa jeb alga, ko strādājošais saņemtu uz rokas būtu mazāka – proti 641 eiro, kamēr Lietuvā tie būtu 698 eiro, bet Igaunijā 738 eiro.