Latvijas Banka secinājusi, ka nodokļu slogs godīgiem nodokļu maksātājiem Latvijā ir augsts un nodokļu likmes atsevišķās jomās – pārāk lielas. Atšķirīgās nodokļu likmes dažādiem ienākumu veidiem veicina izvairīšanos no nodokļu samaksas. Tāpēc Latvijas Banka piedāvā līdzsvarot nodokļu slogu.

Vēl secināts, ka esošā nodokļu sistēma Latvijā ir sarežģīta un būtu vienkāršojama. Iekasēto nodokļu īpatsvars ir zems pret valsts iekšzemes kopproduktu (IKP), un tas lielā mērā ir augstās ēnu ekonomikas dēļ. Tāpēc Latvijai daudz jāstrādā pie ēnu ekonomikas apkarošanas.

Latvijas Bankas stratēģija sakrīt ar lielāko uzņēmēju organizāciju priekšlikumiem nodokļu politikai. Neoficiāli zināms, ka Finanšu ministrija (FM) uzņēmēju priekšlikumus iekļāvusi nodokļu politikas pamatnostādnēs, ko paredzēts prezentēt otrdien, 28.februārī, Nacionālās trīspusējās sadarbības padomē.

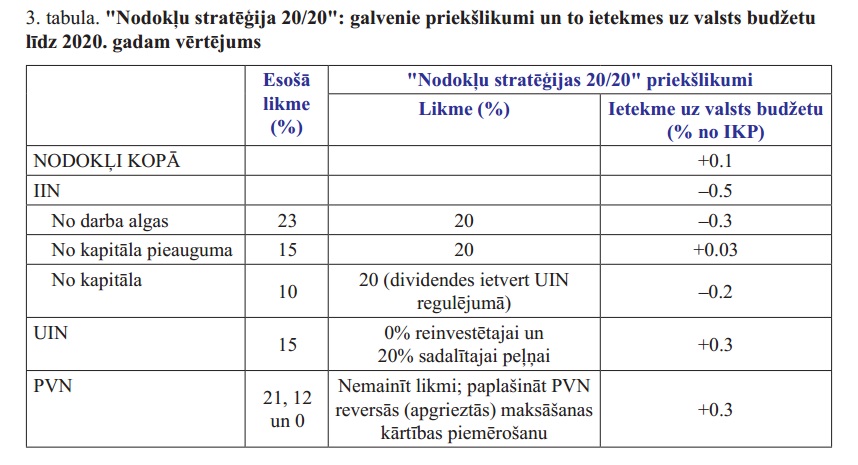

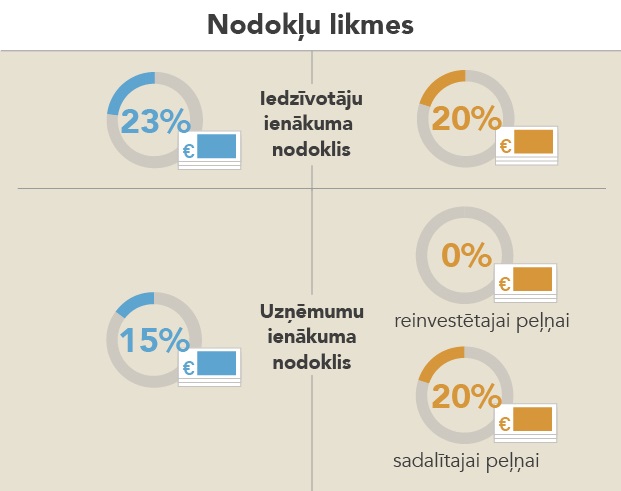

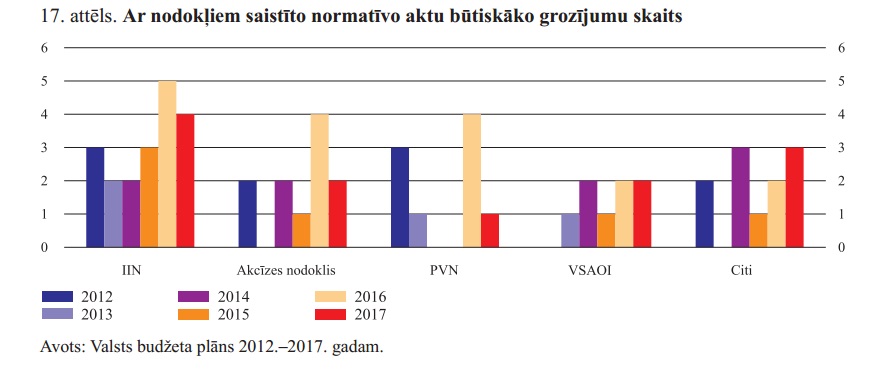

- Samazināt IIN likmi par trim procentpunktiem – līdz 20%

- 0% UIN likme reinvestētajai peļņai, 20% likme - dividendēm

- PVN necelt, bet paplašināt reversā PVN izmantošanu

- Akcīze vairākiem produktiem - zema, likmes var izlīdzināt

- Jāpārskata NĪN aprēķina modelis

- Nodokļu sistēmai jābūt pārskatāmai un stabilai

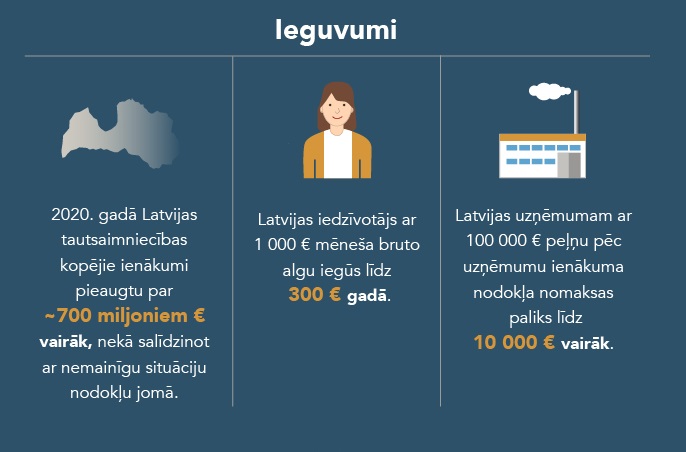

- Ieviešot priekšlikumus, papildus iegūtu 700 miljonus eiro

Darbaspēka ienākumu nodokļu slogs Latvijā augsts

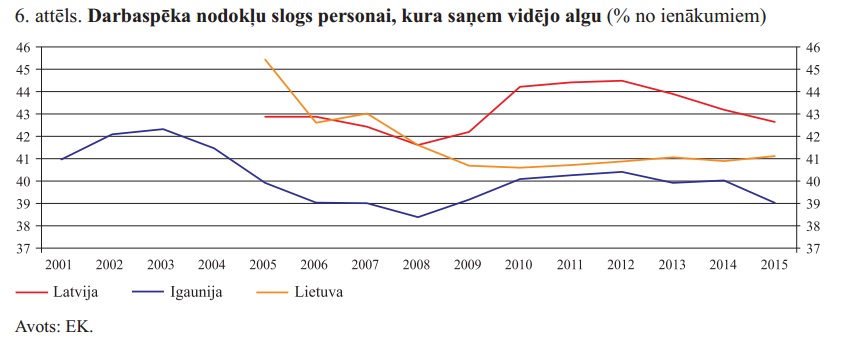

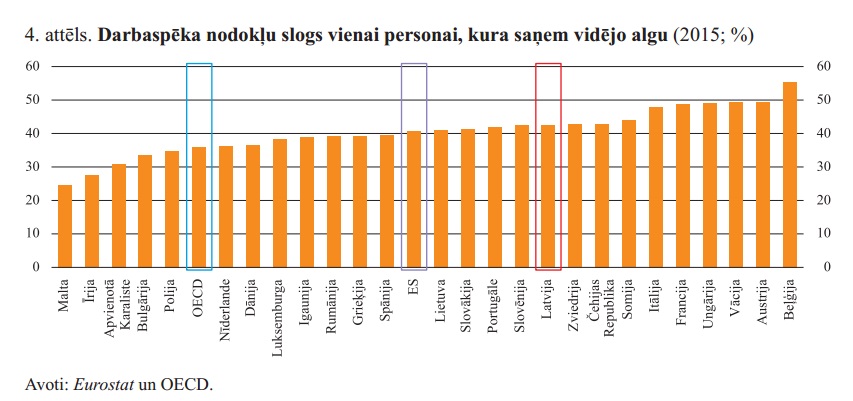

Latvijā ir sevišķi liels darbaspēka nodokļu slogs, un šajā jomā Latvijas nodokļu likmes būtiski pārsniedz Eiropas Savienības (ES) vidējos rādītājus, samazinot Latvijas uzņēmēju konkurētspēju un radot papildu stimulu darbaspēka aizplūdei.

Latvijas Bankā atzīmē, ka darbaspēka nodokļu jomā Latvijā vērojama būtiska atšķirība starp ienākumiem pirms un pēc nodokļu samaksas.

Vidējās algas saņēmējs Latvijā nodokļos samaksā 42,6% no bruto ienākumiem, kas pārsniedz ES un ievērojami OECD vidējo līmeni.

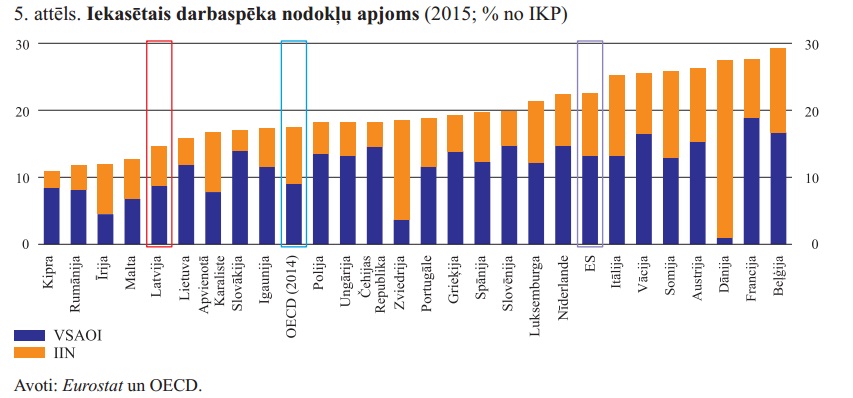

Darbaspēka ienākumu nodokļu slogs Latvijā ir augsts, neraugoties uz relatīvi zemo nodokļu iekasējamību.

Vērtējot darbaspēka nodokļu likmes Baltijas valstīs, Latvijā ir būtiski augstāks IIN slogs. IIN likmes samazināšana tuvinātu Latviju pārējo Baltijas valstu līmenim, norāda Latvijas Bankā.

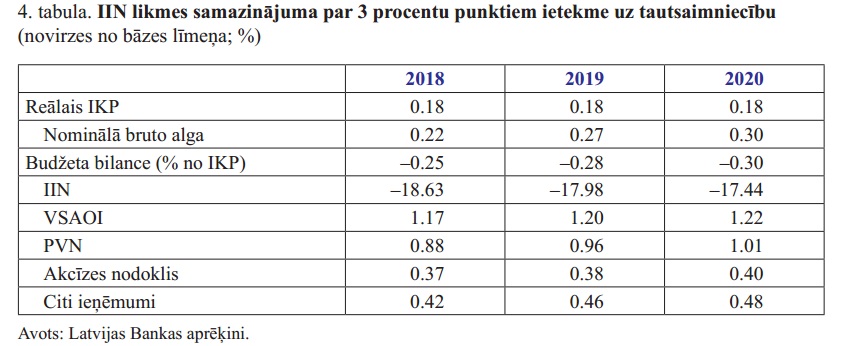

Latvijas Banka piedāvā samazināt IIN likmi par trim procentpunktiem - līdz 20%, bet ienākumu progresivitāti risināt ar diferencētu neapliekamo minimumu vai ar nodokļa atlaidēm par apgādībā esošajiem.

Ienākumu nevienlīdzību rosināts mazināt, reformējot sociālo pabalstu programmas, pabalstu sasaistot ar ienākumu līmeni.

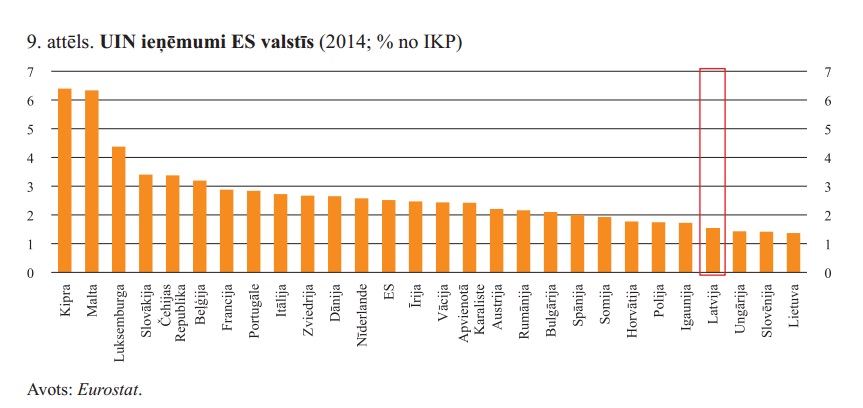

Uzņēmumu ienākuma nodokļa slogs samērā zems

UIN (likme pašlaik - 15%) ieņēmumi budžetā pašlaik ir nelieli, salīdzinot gan ar pārējo nodokļu ieņēmumu īpatsvaru, gan arī ar ES vidējo līmeni.

Nodokļa slogs ir būtiski zemāks par vidējo ES un OECD dalībvalstīs, un tas investīciju piesaistes ziņā ir konkurējošs, salīdzinot ar kaimiņvalstīm un tāds būtu saglabājams.

Taču UIN nestimulē kapitāla uzkrāšanu, un šī nodokļa administrēšanas birokrātiskā nasta ir augsta. Tāpēc Latvijas Banka iesaka vienkāršot UIN administrēšanu. To sarežģī arī daudzie atvieglojumi, lai gan tie vērsti uz investīciju stimulēšanu.

Latvijas Bankas ieskatā, UIN sistēma, kurā nodokļa slogs būtiski nepieaugtu, bet tas tiktu vienmērīgāk sadalīts starp visu veidu uzņēmumiem, kā arī mazinātu birokrātisko nastu, uzlabotu Latvijas konkurētspēju. Tālab Latvijas Banka rosina atteikties no UIN atvieglojumiem.

Tāpat tiek norādīts uz atšķirīgajām likmēm, ar kurām tiek aplikti dažādi ienākumu veidi, radot plašas nodokļu maksājumu samazināšanas iespējas.

Kaimiņvalstīs visām galvenajām nodokļu likmēm, ar kurām tiek aplikti dažādi ienākumu veidi, situācija šajā jomā esot daudz labāka nekā Latvijā.

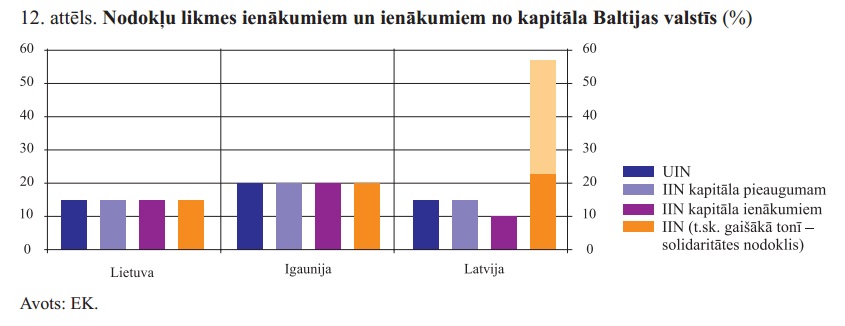

Ņemot vērā augsto darbaspēka nodokļu slogu un relatīvi zemo kapitāla nodokļu slogu, Latvijā būtu jāizlīdzina nodokļu likmes, ar kurām tiek apliktas abas ienākumu kategorijas.

Latvijas Banka rosina Latvijā ieviest Igaunijas pieredzi - reinvestētajai peļņai noteikt 0% UIN likmi, bet UIN sadalītajai peļņai (arī dividendēm) paaugstināt līdz 20%.

“Šobrīd tā motivācija uzkrāt kapitālu ir daudz mazāka, nekā, piemēram, kaimiņvalstī Igaunijā. To mēs redzam, piemēram, uzņēmumu kapitāla rādītājos, ka uzņēmumu kapitāla rādītāji būtiski atpaliek Latvijā no Igaunijas līmeņa. Mēs arī redzam igauņu pieeju, ka viņi 2000.gadā ieviesa šo sistēmu, ka reinvestētā peļņa netiek aplikta ar nodokli, bet savukārt sadalītā peļņa tiek aplikta ar nodokli. Un Igaunijā uzņēmumu kapitāla rādītāji būtiski pieauga. Tas, protams, rada papildus iespējas piesaistīt arī banku un citu finansējumu.

Līdz ar to investēt un ieguldīt attīstībā uzņēmumiem būtu izdevīgi,” skaidro bankas Monetārās politikas pārvaldes vadītājs Uldis Rutkaste.

Uzņēmēju pārstāvju vērtējums bankas ieteikumiem ir pozitīvs.

“Jāatzīst, ka mēs ar Latvijas Banku bijām konsultējušies jau iepriekšējā posmā, tāpēc viņu piedāvājums nepārsteidz. Un pamatā viņš atbilst tam redzējumam nodokļu politikā, kādu arī no uzņēmēju organizāciju viedokļa mēs gribētu redzēt,” atzina Latvijas Tirdzniecības un rūpniecības kameras valdes priekšsēdētājs Jānis Endziņš

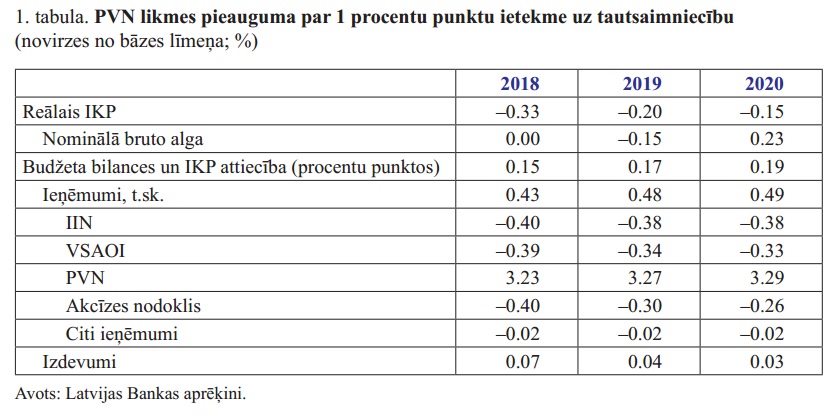

PVN celšanai būtu negatīvs efekts

Lai arī Latvijā nereti valsts budžeta ieņēmumus ieteikts vairot ar patēriņa nodokļu, tostarp PVN, celšanu, Latvijas Bankas ieskatā, tas dotu negatīvu efektu.

Latvijas Bankas aprēķini liecina, ka PVN pamatlikmes kāpums samazina reālo privāto patēriņu, turklāt arī valdības patēriņš un investīcijas saruktu.

Tāpat Latvijas Banka aicina nemainīt samazinātās nodokļa likmes bāzi.

PVN pamatlikme (pašlaik 21%) pērn bija tuva ES līmenim, un arī budžeta ieņēmumi bijuši līdzīgi vidējam rādītājam ES, norāda Latvijas Bankā.

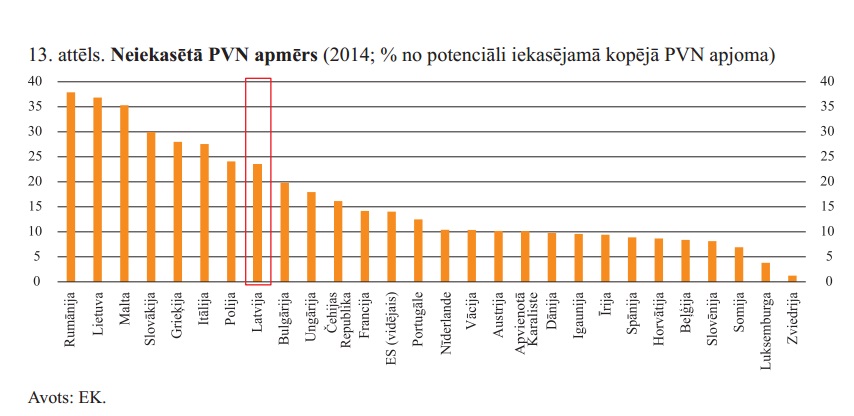

PVN ieņēmumu plaisas lielums - atšķirība starp gūtajiem PVN ieņēmumiem un tiem, kas būtu jāsaņem (2014.gadā - ap 300 miljonus eiro), parāda, ka Latvijā ir iespējas palielināt PVN ieņēmumus, nemainot nodokļa likmes.

Nodokļa ieņēmumu pieaugumu iespējams panākt,

paplašinot reversā jeb apgrieztā PVN maksāšanas kārtību, tādējādi būtiski ierobežojot ar PVN samaksu saistītās krāpnieciskās aktivitātes, uzskata Latvijas Bankā.

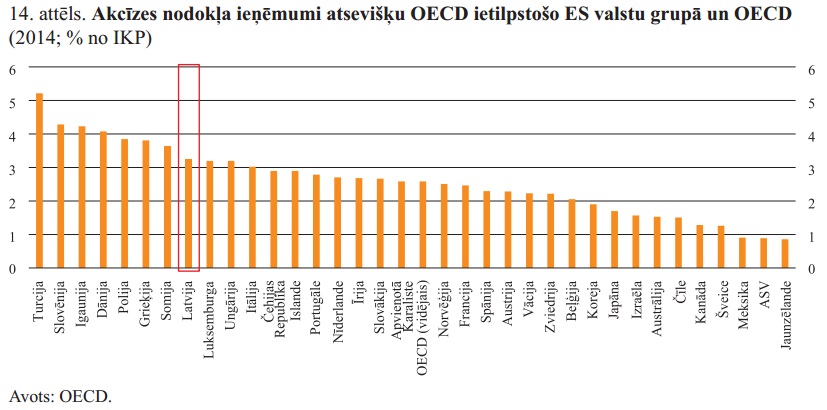

Akcīze vairākiem produktiem zema

Akcīzes nodokļa ieņēmumi Latvijā pārsniedz OECD dalībvalstu vidējo rādītāju, apsteidzot daudzas ES valstis.

Latvijai ir būtiski, kādas ir nodokļa likmes kaimiņvalstīs - pārāk lielas nodokļu likmju atšķirības ar kaimiņvalstīm rada pārrobežu nodokļu samazināšanas iespējas.

Latvijai ir būtiski, kādas ir nodokļa likmes kaimiņvalstīs - pārāk lielas nodokļu likmju atšķirības ar kaimiņvalstīm rada pārrobežu nodokļu samazināšanas iespējas.

Latvijā akcīzes nodokļa likmes vairākām preču grupām ir zemākās Baltijā, un tās iespējams izlīdzināt, norāda Latvijas Bankā.

Bez šoka nekustamā īpašuma tirgū

Latvijas Bankā norāda, ka Latvijā akūti nepieciešama nekustamo īpašumu kadastrālās vērtības reforma. Tomēr, 2018.gadā atjaunojot reformu un pārvērtējot kadastrālās vērtības atbiltsoši 2015.gada 1.jūlija tirgus darījumu datiem, bet vienlaikus saglabājot līdzšinējo nekustamā īpašuma nodokļa (NĪN) modeli, var gaidīt strauju kadastrālās vērtības palielinājumu (mājokļiem vidēji 2,5 reizes).

Tādējadi būtiski pieaugs maksājamo nodokļu apjoms visām iedzīvotāju grupām, un tas var negatīvi ietemēt gan nekustamo īpašumu tirgus aktivitāti, gan mājsaimniecību patēriņu un uzņēmumu konkurētspēju, brīdina Latvijas Bankā.

NĪN straujas pārmaiņas radītu šoku nekustamo īpašumu tirgū. Pārejai uz jaunajām kadastrālajām vērtībām jābūt pakāpeniskai, pārskatot NĪN aprēķina modeli.

Nodokļu sistēmai jābūt pārskatāmai un stabilai

Tāpat Latvijas Banka rosina vienkāršāk administrējamu nodokļu sistēmu - jātiecas uz plašām un skaidrām nodokļu bāzēm un salīdzināmām nodokļu likmēm līdzīgiem ienākumiem.

Vēl, pēc Latvijas Bankas ekspertu domām, būtu jāuzlabot nodokļu sistēmas pārskatāmība un stabilitāte, nemainot nodokļu politiku vismas viena vēlēšanu cikla ietvaros.

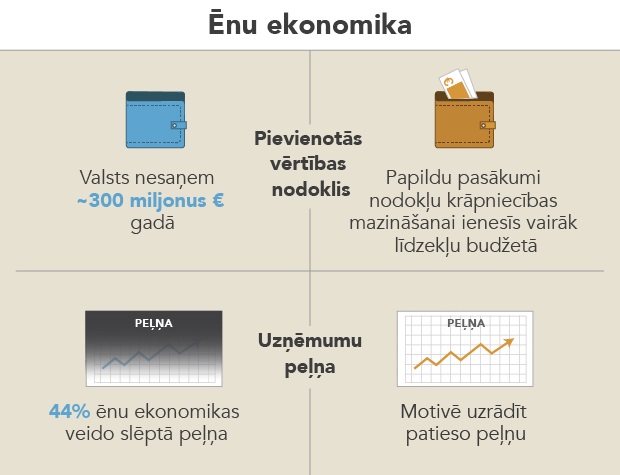

Latvijas attīstībai neatbilstoši lielā nodokļu sistēmas birokrātiskā nasta un biežā nosacījumu maiņa rada neapmierinātību ar nodokļu politiku Latvijā un apjomīgu ēnu ekonomiku.

Latvijas Bankas ieskatā, ēnu ekonomikas apkarošanā īpaša uzmanība jāvelta sistēmisku nodokļu krāpniecības shēmu izskaušanai.

Latvijā iespējams kāpināt nodokļu ieņēmumus, nepaaugstinot nodokļu likmes, secina Latvijas Banka, norādot:

ja Latvijā ēnu ekonomikas apjoms tiktu samazināts par 50%, šī nodokļu attiecība tuvotos 35% no IKP.

Papildus iegūtu 700 miljonus eiro

"Mūsu priekšlikumu ieviešanas rezultātā, mēs uzskatām, mēs radītu vairāk nekā 700 miljonus eiro papildu ienākumus tautsaimniecības dalībniekiem,

kas būtu nauda, kuru varētu aplikt ar nodokļiem. Mēs redzam, ka katru gadu, sākot jau ar nākošo gadu, IKP pieaugtu vairāk nekā par 0,6%. Proti, pirmajā gadā 0,6%, nākamajā 0,8% un trešajā 1%, un 2020. gadā rezultētos jau IKP izaugsmē vairāk nekā par 2,4% (..)," teica Latvijas Bankas prezidents Ilmārs Rimšēvičs.

Latvijas Bankas piedāvājums sakrīt ar Latvijas lielāko uzņēmēju organizāciju vēlmēm. Tādus pašus priekšlikumus valdībai izteikusi Latvijas Tirdzniecības un rūpniecības kamera (LTRK), kā arī Latvijas Darba devēju konfederācija (LDDK). Neoficiāli zināms, ka atbalsts tam ir arī FM, kas ar savu piedāvājumu publiski nāks klajā otrdien.

Latvijas Banka savā stratēģijā gan nav pieskārusies neapliekamā minimuma paaugstināšanai. Neoficiāli zināms, ka ministrija piedāvās to palielināt līdz vismaz 300 eiro.

Rimšēvičs uzsver, ka FM gala piedāvājumu šajā sakarā nav redzējis, taču Latvijas Banka dažādas nodokļu atlaides atbalsta vien tad, ja tās nerada lielu deficītu un ir mērķētas uz tiem, kam tās visvairāk vajadzīgas.

"Proti, veidojot datu bāzi, apzinot konkrēti katrai mājsaimniecībai vai katram Latvijas iedzīvotājam, kādi viņam ir ienākumi un vai viņam ir nepieciešams šis minimālais neapliekamais minimums. Pretējā gadījumā mums ir vesela virkne cilvēku, kuriem šāds neapliekamais minimums nav nepieciešams, bet mēs joprojām turpinām arī atskaitīt šo neapliekamo minimumu no cilvēkiem, kuru algas un ienākumi ir virs 1000 eiro," norāda Latvijas Bankas vadītājs.

Rimšēvičs uzsver, ka Latvijas Bankas nodokļu stratēģijai pirmajā gadā varētu būt neliela negatīva fiskālā ietekme, kas nozīmētu valsts budžeta ieņēmumu kritumu.

Tomēr Latvijas Banka ir pārliecināta, ka darbaspēka nodokļu sloga samazināšana stimulēs ekonomiku un samazinās izvairīšanos no nodokļu maksāšanas, kas savukārt valsts ieņēmumus palielinās.