"Kopējie banku darbības rādītāji 2019. gadā parāda stabilitāti. Līdz ar to ir noslēdzies banku sektora pārmaiņu posms, kura laikā būtiski mainījās noguldījumu un banku klientu struktūra. Papildus tam bankas, kas iepriekš fokusējās uz ārvalstu klientu apkalpošanu, izstrādāja un uzsāka ieviest jaunus biznesa modeļus," klāstīja Purgaile.

Pēc viņas teiktā, kopumā Latvijā strādājošās komercbankas ir labi kapitalizētas un likviditātes rādītāji ir augsti.

"Tas ir labs drošības spilvens ekonomikas izaicinājumiem, ar kuriem sastopamies šobrīd – Covid-19 izplatības laikā. Notikumu attīstība Latvijā un pasaulē, kuru šobrīd vēl grūti precīzi prognozēt, rādīs, kā attīstīsies Covid-19 ietekme uz finanšu, it īpaši banku sektoru," sacīja FKTK vadītāja.

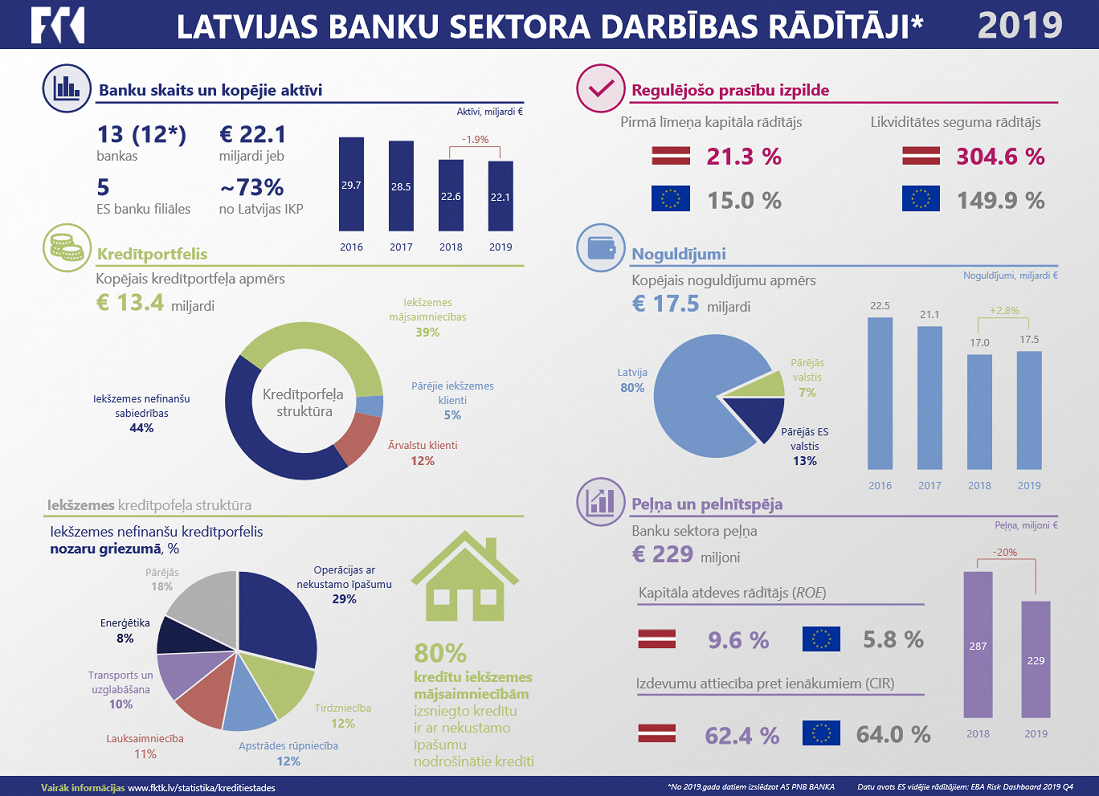

Banku uzraugs atzīmēja, ka 2019. gada beigās Latvijā darbojās 13 bankas un piecas Eiropas Savienības (ES) dalībvalstu banku filiāles.

Gada sākumā noslēdzās kopš 2017. gada rudens Baltijas valstīs īstenotā "DNB Bank" un "Nordea Bank" apvienošanās, kā rezultātā apvienotā banka "Luminor Bank" Latvijā un Lietuvā turpināja darboties kā Igaunijas "Luminor Bank" filiāles.

2019. gada laikā tika īstenots arī "Danske Bank" grupas stratēģiskais lēmums par biznesa aktivitāšu izbeigšanu Baltijā. 2019. gada 3. ceturksnī tika apturēta AS "PNB Banka" darbība. Savukārt gada pēdējā ceturksnī licence kredītiestādes darbībai tika anulēta "Scania Finans Aktiebolag" Latvijas filiālei, kura darbību Latvijā turpinās kā līzinga sabiedrība.

Pagājušā gada laikā Latvijas banku sektora kopējais aktīvu apmērs būtiski nemainījās. Aktīvu apmēra un struktūras izmaiņās saglabājās atšķirīgas tendences starp banku grupām. Lai gan biznesa modeļu maiņu īstenojošo banku aktīvi kopumā pārskata gadā būtiski nemainījās, sarūkot par 1,1%, bija vērojamas izmaiņas to aktīvu struktūrā.

Iekšzemes klientiem izsniegto kredītu apmēra pieaugums ir daļēji kompensējis ārvalstu klientiem izsniegto kredītu apmēra sarukumu.

Būtiski auga arī šo banku ieguldījumi vērtspapīros, ar tiem aizstājot iepriekš citās kredītiestādēs turētos līdzekļus, kas gada laikā attiecīgi samazinājušies par 40,3%.

Piesaistīto nebanku klientu noguldījumu apmērs banku sektorā kopumā gada laikā pieauga par 477 miljoniem eiro jeb 2,8%. Par 983 miljoniem eiro jeb 7,6% palielinājās iekšzemes noguldījumu atlikums, savukārt ārvalstu klientu noguldījumu apmērs samazinājās par 12,6% jeb 505 miljoniem eiro.

Noguldījumu ģeogrāfiskā struktūra turpināja mainīties par labu noguldījumiem no ES valstīm. Citu valstu, kas nav ES dalībvalstis, klientu noguldījumu īpatsvars kopējos noguldījumos turpināja sarukt, sasniedzot 6,8%. Iepriekšējos gados iesāktais risku mazināšanas process turpinājās arī pārskata gadā. Bankas atbildīgi izvērtēja savu klientu bāzi atbilstoši daudz piesardzīgākajai biznesa pieejai, aizstājot to valstu, kas nav ES dalībvalstis, noguldījumus ar iekšzemes noguldījumiem un ES valstu mājsaimniecību noguldījumiem, aktīvi izmantojot arī noguldījumu platformu starpniecību.

Latvijas banku sektora kopējais nebanku klientiem izsniegto kredītu apmērs gada laikā saruka par 2%.

Kopējā nebanku klientiem izsniegto kredītu apmēra samazināšanos pamatā noteica Latvijas banku sektora strukturālās pārmaiņas – gan atsevišķu kredītiestāžu darbības pārtraukšana, gan divu ārvalstu banku filiāļu stratēģisko lēmumu īstenošana, konsekventi samazinot to kredītportfeļa apmēru.

Izslēdzot iepriekšminēto strukturālo izmaiņu ietekmi, pārskata gadā nebanku klientu kredītportfeļa apmērs auga par 4,7%. Vienlīdz augsti izsniegto kredītu apmēra pieauguma tempi bija vērojami gan iekšzemes mājsaimniecībām (par 6,4%), gan iekšzemes nefinanšu sabiedrībām (par 6,7%). Bankās, kuras turpināja īstenot biznesa modeļu maiņu, iekšzemes klientiem izsniegto kredītu portfelis gada laikā pieauga par 18,1% jeb 97 miljoniem eiro, tādējādi apstiprinot to iesaisti iekšzemes klientu kreditēšanas tirgū atbilstoši biznesa stratēģiju uzstādījumiem.

2019. gadā Latvijas banku sektors kopumā darbojās ar peļņu 229 miljonus eiro apmērā. Sektora kopējais ROE (kapitāla atdeves rādītājs) bija 9,6%, un tas ir augstāks nekā ES vidēji (6,6%). Banku, kuras īsteno biznesa modeļa maiņu, pamatdarbības ienākumi gada laikā saruka par 20%, tomēr pārskata gada otrajā pusē krituma temps pakāpeniski mazinājās.

Kapitāla rādītāji kopumā saglabājās augstā līmenī – pirmā līmeņa pamata kapitāla rādītājs (CET1) bija 21,3%, savukārt kopējais kapitāla rādītājs (KKR) – 22,7%, nodrošinot pietiekošas rezerves neparedzēto zaudējumu segšanai un pārsniedzot ES vidējos rādītājus (attiecīgi 15% un 19,3%), norādīja FKTK.

KONTEKSTS:

Īpaša uzmanība Latvijas banku sektoram pievērsta pēc tam, kad 2018. gada februāra vidū ASV paziņoja par "ABLV Bank" iespējamu iesaisti naudas legalizēšanas shēmās. Pēc divām nedēļām bankas ārkārtas akcionāru pilnsapulce pieņēma lēmumu par pašlikvidāciju, kuru vēlāk atbalstīja arī banku uzraugs.

Tā paša gada augustā ar kritisku vērtējumu Latvijas institūciju spējām novērst naudas atmazgāšanu un ierobežot masu iznīcināšanas ieroču izplatīšanas finansētājus nāca klajā Eiropas Padomes ekspertu komiteja "Moneyval". Tādēļ valstij tika noteikts pastiprinātas kontroles režīms.

Latvijas finanšu sistēmas sakārtošana un "Moneyval" rekomendāciju ieviešana kļuva par vienu no Krišjāņa Kariņa ("Jaunā Vienotība") vadītās valdības prioritātēm, pērn februārī piesakot finanšu sektora “kapitālo remontu”.

Un 2020. gada 22. janvārī "Moneyval" novērtēja Latvijas progresu, atzīstot uzlabojumus 11 rekomendāciju izpildē, bet atstājot uzraudzības statusu Latvijai. Pēc mēneša Finanšu darījuma darba grupa (FATF) paziņoja, ka Latvija netiks pakļauta "pastiprinātai uzraudzībai" jeb iekļaušanai tā dēvētajā pelēkajā sarakstā.