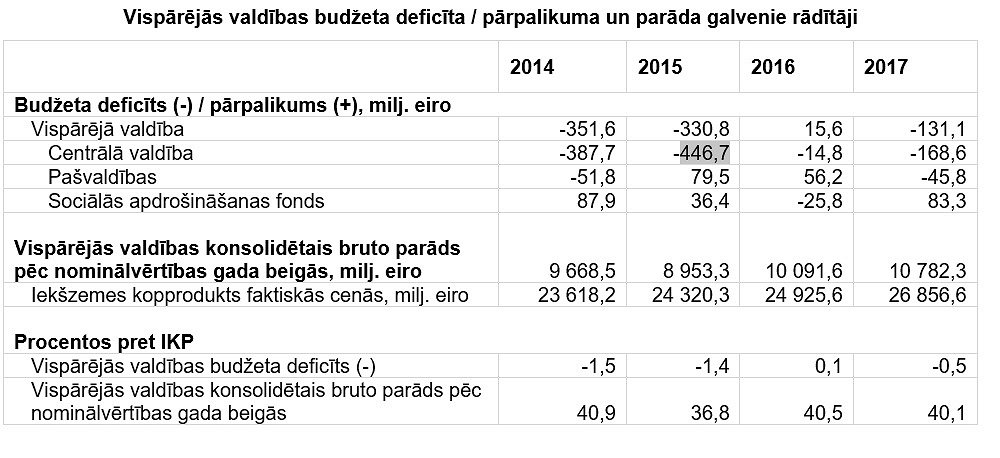

Vispārējās valdības konsolidētais bruto parāds 2017.gadā, salīdzinot ar 2016.gadu, palielinājās par 0,7 miljardiem eiro jeb 6,8% un sasniedza 10,8 miljardus eiro jeb 40,1% no IKP.

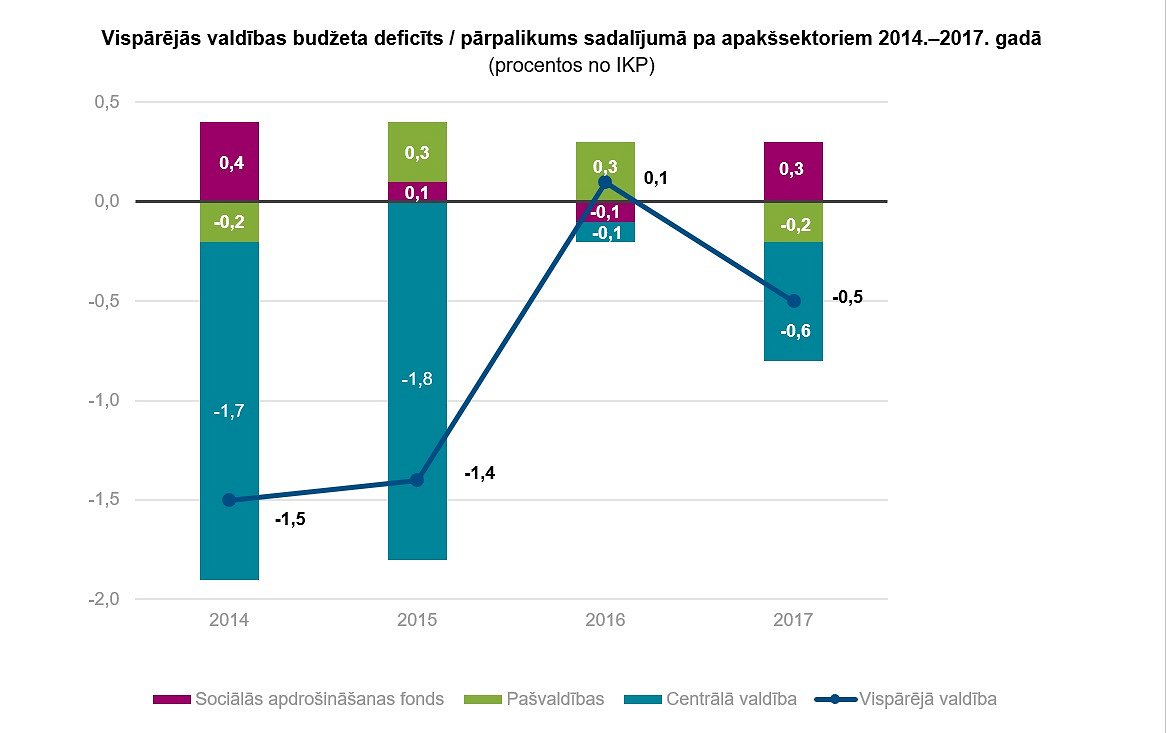

Salīdzinājumam gadu iepriekš – 2016.gadā – vispārējās valdības budžetā bija 15,6 miljonu eiro pārpalikums (0,1% no IKP), bet konsolidētais bruto parāds bija nedaudz mazāks – 10,09 miljardi eiro (40,5% no IKP). Savukārt 2015.gadā bija 330,8 miljonu eiro deficīts (1,4% no IKP), bet bruto parāds bija 8,95 miljardi eiro (36,8% no IKP).

CSP norāda, ka ar budžeta pārpalikumu pērno gadu noslēdza vien Sociālās apdrošināšanas fonds, bet centrālajā valdībā un pašvaldībās izdevumi pārsniedza ieņēmumus.

Salīdzinājumā ar Valsts kases operatīvajiem naudas plūsmas datiem, kas par 2017.gadu uzrādīja valsts konsolidētā kopbudžeta deficītu 221,7 miljonu eiro apmērā, CSP aprēķinātais budžeta deficīts atbilstoši EKS 2010 metodoloģijai ir par 90,6 miljoniem eiro jeb 0,3 procentpunktiem no IKP mazāks.

CSP norāda, ka būtiskākās metodoloģiskās korekcijas ar pozitīvu ietekmi uz vispārējās valdības budžetu ieviesa prasības pret debitoriem (Valsts kases dati) – 164,9 miljoni eiro jeb 0,6% no IKP, kā arī ārvalstu finanšu palīdzības plūsmas sabalansēšana (ārvalstu fondu administrēšanā iesaistīto iestāžu dati) – 136,9 miljoni eiro jeb 0,5% no IKP.

Savukārt pretēju jeb negatīvu ietekmi uz vispārējās valdības budžetu atstāja, piemēram, kompensācija "Latvenergo" par koģenerācijas elektrostacijā uzstādīto elektrisko jaudu saistību samazināšanu (Finanšu ministrijas dati) – 140 miljoni eiro jeb 0,5% no IKP, korekcija saistībām pret kreditoriem (Valsts kases dati) – 90,8 miljoni eiro jeb 0,3% no IKP.

CSP atzīmē, ka vispārējās valdības budžeta deficīta un parāda dati atbilstoši prasībām tiek iesniegti Eiropas Komisijā divas reizes gadā – līdz 1.aprīlim un 1.oktobrim.

Datus izmanto, vērtējot, kā Eiropas Savienības (ES) dalībvalstis ievēro ekonomisko rādītāju atbilstību Māstrihtas līgumā noteiktajiem kritērijiem. Proti, plānotā un faktiskā vispārējās valdības budžeta deficīta attiecība pret IKP faktiskajās cenās nedrīkst pārsniegt 3%, un valdības parāda attiecība pret IKP faktiskajās cenās nedrīkst būt lielāka par 60%.