Līdz šī gada 3. jūnijam gada ienākumu deklarācija obligāti jāsniedz arī gadījumos, ja:

- tiek veikta saimnieciskā darbība, piemēram, izīrēts nekustamais īpašums vai gūti ienākumi no profesionālās darbības;

- ārvalstīs ir gūti ienākumi, tajā skaitā jūrniekiem, kuri bijuši nodarbināti uz starptautiskos pārvadājumos izmantojama kuģa, izņemot personas, kuras kādā Eiropas Savienības dalībvalstī ir guvušas algota darba ienākumu, kuram piemērots attiecīgās dalībvalsts ienākuma nodoklis;

- ir gūti ar nodokli neapliekami ienākumi, kas kopumā 2018. gadā pārsniedz 4000 eiro, piemēram, pārdota personiskā manta;

- ir gūti ienākumi, kuri apliekami ar 10 % nodokļa likmi, no kuriem nodoklis nav ieturēts ienākuma izmaksas vietā, piemēram, ienākumu no augoša meža vai kokmateriālu pārdošanas fiziskai personai;

- ir gūti citi ar nodokli apliekami ienākumi, no kuriem izmaksas vietā nav ieturēts nodoklis, piemēram, no fiziskām personām (kas nav radniecībā līdz trešajai pakāpei) saņemti dāvinājumi.

Savukārt, ja personas kopējie gada ienākumi pārsniedz 55 000 eiro, deklarācija obligāti jāiesniedz līdz šī gada 1. jūlijam.

Lai tie iedzīvotāji, kuriem saistībā ar progresīvās nodokļa likmes vai diferencētā neapliekamā minimuma piemērošanu ir radusies nodokļa starpība, kas jāpiemaksā valsts budžetā, būtu par to informēti, VID gan Elektroniskās deklarēšanas sistēmā, gan papīra formātā pakāpeniski izsūta atgādinājuma vēstules.

Gadījumā, ja personai, aizpildot gada ienākumu deklarāciju par 2018.gadu, ir radusies nodokļa starpība, kas jāpiemaksā valsts budžetā, pie noteiktiem nosacījumiem nodokļa piemaksas termiņš tiek pagarināts.

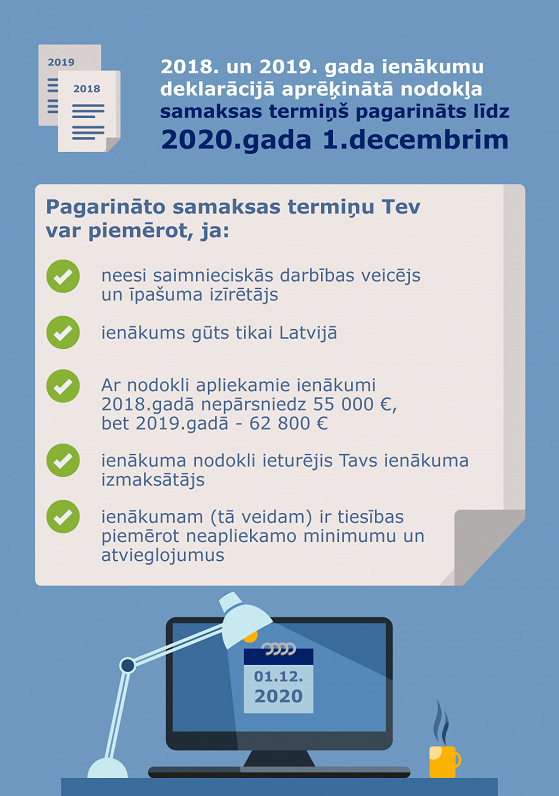

2018. un 2019. gada ienākumu deklarācijā aprēķinātās nodokļa samaksas termiņš tiks atlikts līdz 2020. gada 1. decembrim tām personām, kuru ar nodokli apliekamie gada ienākumi atbilst šādiem nosacījumiem:

- 2018. gadā tie nepārsniedz 55 000 eiro, bet 2019. gadā – 62 800 eiro;

- tie ir saņemti tikai Latvijā;

- no tiem izmaksas vietā ir ieturēts nodoklis;

tiem ir tiesības piemērot neapliekamo minimumu un atvieglojumus (piemēram, algota darba ienākumi, autoratlīdzība, pensijas, darbnespējas pabalsti, ienākumi no uzņēmuma līguma, ja persona nav reģistrējusi saimniecisko darbību, u.c.).

Tās personas, kurām izpildīsies minētie nosacījumi, VID informēs par samaksas termiņu EDS, bet personas, kuras nav EDS lietotāji, - ar pasta sūtījumu uz adresi.

Tāpat budžetā piemaksājamo IIN summu var samazināt vai pilnībā izlīdzināt, pievienojot gada ienākumu deklarācijai čekus, kvītis vai bankas maksājuma uzdevumu vai konta izrakstu par attaisnotajiem izdevumiem.

Ja persona, iesniedzot gada ienākumu deklarāciju par 2018. gadu un turpmākajiem gadiem, konstatē, ka aprēķinātā nodokļa piemaksas summa nepārsniedz 1 (vienu) eiro, to neuzskata par nodokļa parādu un valsts budžetā tā nav jāiemaksā. Visos pārējos gadījumos nodokļa starpība ir jāiemaksā valsts budžetā līdz šī gada 17. jūnijam ieskaitot.

Savukārt tie iedzīvotāji, kuriem gada ienākumu deklarācijas iesniegšana nav obligāta, deklarāciju par 2018. gadu var iesniegt jebkurā laikā līdz pat 2022. gada 16. jūnijam.

VID aicina ikvienu nodokļu maksātāju iesniegt deklarāciju elektroniski, izmantojot VID elektroniskās deklarēšanas sistēmu (EDS), jo tas ir daudz ērtāk, ātrāk un vienkāršāk. To iespējams izdarīt ne tikai VID klientu apkalpošanas centros, bet arī Valsts un pašvaldības vienotajos klientu apkalpošanas centros visā Latvijā.

Plašāka informācija pieejama VID mājaslapā sadaļā “Gada ienākumu deklarācija”. Jautājumu un neskaidrību gadījumā aicinām iedzīvotājus zvanīt uz VID konsultatīvo tālruni 67120000, konsultēties ikvienā VID klientu apkalpošanas centrā vai Valsts un pašvaldības vienotajos klientu apkalpošanas centros, uzdot savu jautājumu rakstiski VID mājaslapā “Uzdot jautājumu VID” vai arī VID Elektroniskās deklarēšanas sistēmā.